Resumen y consideraciones sobre algunos de los puntos débiles detectados por el Tribunal de Cuentas, en un reciente Informe de fiscalización sobre las encomiendas de gestión

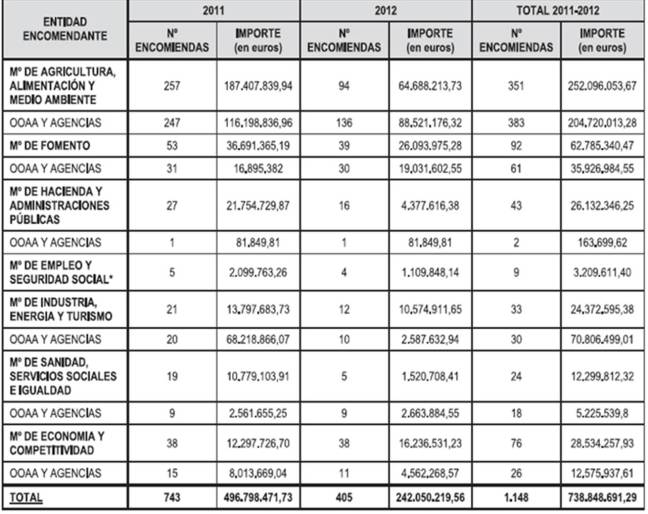

La encomienda de gestión es un instrumento jurídico por el cual un organismo público o una entidad del sector público, encarga a otra Administración o a otro ente, organismo o entidad del sector público la realización de una determinada actividad o prestación. Esta forma de gestión administrativa, ha experimentado un crecimiento sostenido en los últimos años, en especial en la modalidad de encomienda conferida a las entidades que tienen atribuida la condición de medio propio de las Administraciones Públicas, y que ha adquirido un peso relevante en determinadas áreas de gestión, como revela el siguiente cuadro.

Cuadro1 : Encomiendas de gestión formalizadas en los años 2011 y 2012 dentro del ámbito de la Administración Económica del Estado, Ministerios y Organismos Autónomos. Fuente: Tribunal de Cuentas

Este tipo de encomienda de gestión se encuentra a caballo entre la actuación directa por parte de la Administración y la contratación externa para la provisión de bienes y servicios, y su uso no está exento de riesgo, como pone de manifiesto un reciente informe del Tribunal de Cuentas.

La encomienda de gestión fue en origen objeto de regulación general en el art. 15 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común (LRJPAC), que habilitó la posibilidad de llevar a cabo encomiendas de gestión para la realización de actividades de carácter material, técnico o de servicios de la competencia de los órganos administrativos o de las Entidades de Derecho público, a favor de otros órganos o Entidades de la misma o de distinta Administración, por razones de eficacia o cuando no se poseyeran los medios técnicos idóneos para su desempeño. El artículo 15 de la LRJPAC limitó su uso exclusivamente al marco administrativo, al excluir la posibilidad de efectuar encomiendas cuando la realización de las actividades técnicas, de servicio, o de carácter material fueran a llevarse a cabo por personas de Derecho privado debiendo, en ese caso, ajustarse a la legislación de contratos.

En el citado informe de fiscalización de finales de 2015, en el que se analizó las encomiendas de gestión formalizadas en los años 2011 y 2012 dentro del ámbito de la Administración Económica del Estado, Ministerios y Organismos Autónomos, el Tribunal de Cuentas advierte de algunos de los riesgos derivados del uso y abuso de la encomienda de gestión y que ya fueron puestos de manifiesto en una fiscalización previa de noviembre de 2013.

En el informe se comprobó, entre otros aspectos:

• La inadecuación entre el objeto de la encomienda y la selección del encomendatario (falta de concordancia entre los fines, funciones u objeto social del encomendatario seleccionado y el contenido de la encomienda o falta de disponibilidad efectiva de medios adecuados para llevarla a cabo);

• La ausencia de control por los encomendantes de la posible subcontratación de las prestaciones encomendadas con el subsiguiente sometimiento de los subcontratos al derecho privado y la consiguiente pérdida de garantías del régimen de la contratación administrativa

“El crecimiento y consolidación del recurso a las encomiendas a medios propios como técnica de gestión administrativa contrasta significativamente con su escasa y dispersa regulación sustantiva. Todo ello constituye un conjunto normativo disperso y asistemático, que sitúa a los gestores que han de preparar, tramitar y controlar la ejecución de estas encomiendas en una situación difícilmente compatible con la seguridad jurídica que debe predicarse de la actuación de los poderes públicos, como ha podido constatar este Tribunal en el curso de los trabajos de fiscalización”.

La ausencia de un cuerpo regulador de los encargos a medios propios ha provocado una falta de homogeneidad en su tramitación. Así, los distintos departamentos ministeriales y organismos han tenido que desarrollar su propios procedimientos.

Se ha observado que con frecuencia las encomiendas a medios propios se ha utilizado como:

• Recurso ágil y flexible para la provisión de obras y servicios en sustitución de la licitación pública.

• Fórmula para suplir carencias estructurales de personal o de recursos técnicos o materiales de carácter permanente (por medio de encomiendas de actividad recurrentes o estructurales).

• Medio para financiar actividades que de otro modo hubieran debido ser objeto de una subvención o para canalizar actividades acordadas con otras Administraciones Públicas (AAPP) en convenios de colaboración preexistentes.

El recurso a la encomienda de gestión se justifica por razones de eficacia y porque el órgano o entidad encomendante no posee los medios técnicos idóneos para el desempeño de una actividad concreta. Su objeto consiste en “la realización de una determinada prestación” (art. 4.1.n) del TRLCSP). El empleo de esta figura tiene solo sentido, por tanto, cuando se seleccione un medio propio que cuente con medios especialmente cualificados o especializados, idóneos para el desempeño de las actividades que constituyen su objeto, es decir la realización de la prestación en que aquella consiste. Así, el Tribunal de Cuentas considera que resulta necesario como requisito habilitante del recurso a un concreto medio propio para llevar a cabo una encomienda, el de su idoneidad para ejecutar la encomienda, lo que significa ante todo que debe disponer de personal y medios materiales y técnicos necesarios para ejecutarla por sí mismo.

Sin embargo según ha podido comprobar el Tribunal de Cuentas, no hay establecido expresamente un límite general a la subcontratación, ni los órganos encomendantes han llevado a cabo controles específicos que permitieran conocer el grado y el alcance de la subcontratación efectivamente realizada por las encomendatarias para ejecutar la prestación, o incluso saber si dicha subcontratación ha tenido lugar o no.

El Tribunal de Cuentas determina que “ El riesgo derivado de esta situación consiste en definitiva en que la administración encomendante pueda realizar el encargo a un ente instrumental que carece de medios o de disponibilidad para llevarlo a cabo, a pesar de lo cual se encontraría obligado a realizarlo, estando por ello abocado a la subcontratación, sin aplicar en este caso la legislación reguladora de la contratación pública con la misma extensión y rigurosidad que la prevista para el caso de que las AAPP fueran el órgano de contratación, configurándose la encomendataria como una mera entidad intermediaria con cuyo concurso se habilita un cambio de régimen jurídico en materia de contratación pública, mucho más rápido y flexible en su tramitación, pero también con muchas menos garantías para el interés público, al sustituir un eventual contrato administrativo (si lo hubiera celebrado directamente la administración) por uno privado (celebrado por un ente instrumental sujeto a derecho privado)”.

Ya anteriormente el mismo Tribunal de Cuentas puso de manifiesto que “Un medio propio lo es precisamente porque goza de los instrumentos necesarios para llevar a cabo los encargos que se le encomienden, esa es una de las principales causas de la encomienda, que la Administración instrumental tiene medios para llevar a cabo órdenes de la matriz. Lo contrario equivaldría a entender la figura de la encomienda de gestión como un fraude a la legislación de contratos públicos (…). El cambio del régimen contractual administrativo por el privado, es decir, de un régimen que ofrece garantías singulares para el interés público por otro que no las ofrece, deberá responder a una causa, que no puede ser la libre elección del órgano de contratación entre uno y otro régimen. Y esto es cabalmente lo que ocurriría si se recurre a un ente instrumental con la exclusiva finalidad de alterar el régimen contractual.”

En esta misma línea se pronunció en su momento la Junta Consultiva de Contratación Administrativa (JCCA) y así, en un Informe de 2009, da por supuesto que el medio propio deberá contar con medios idóneos para ejecutar el contrato considerando que “habrá que añadir un último requisito, como es la idoneidad para ejecutar la encomienda de gestión y en tal sentido debe disponer de personal y medios materiales y técnicos necesarios para ejecutar la encomienda”. La misma JCCA en otro Informe de 2012, también afirma que “no cabe encomienda ni encargo alguno, so pena de incurrir en fraude de ley, si la entidad medio propio o servicio técnico no es suficientemente principio establecido en el artículo 24.4 para las obras llevadas a cabo por la propia Administración en colaboración con empresarios particulares, haciendo una extensión genérica del límite de la subcontratación al 50% del coste del proyecto y así, asegura que “si una entidad medio propio no puede ejecutar el 50% del encargo, es que no es suficientemente apta para realizar la prestación (…) y por tanto no cabría el encargo o encomienda correspondiente”.

Es claro que, la regulación actual de las encomiendas a medios propios tiene la necesidad de adaptación de esta forma de gestión a las exigencias comunitarias marcadas por las Directivas y la Jurisprudencia del TJUE interesadas en establecer fórmulas que impidan falsear las reglas de la competencia en el ámbito de la licitación pública. Pero esta nueva forma de gestión ha adquirido dimensión propia y trascendencia suficiente como para que nuestra legislación la aborde como una forma de gestión de las AAPP con sustantividad propia, merecedora de una normativa reguladora que discipline el recurso a estas encomiendas de forma precisa, clara y garantista.

La reforma se plantea entre otras, a través de la nueva Ley de Régimen Jurídico del Sector Público, publicada en el BOE el pasado 2 de octubre 2015 y que entrará en vigor en el plazo de un año, una vez que se hayan puesto en marcha los diferentes mecanismos que permiten la adecuación de los futuros procedimientos de contratación. La normativa acota el marco del sector público institucional y dentro del mismo fija los requisitos de lo que se conoce como medio propio y servicio técnico, que permite a dos instituciones de la misma naturaleza estatal establecer relaciones habituales de carácter comercial.

Lo que ahora se produce es una vuelta de tuerca en la homologación de las empresas que funcionan con dicha licencia, ya que la consideración de medio propio deberá ser acompañada en adelante con una acreditación adicional que certifique la eficacia y sostenibilidad de la entidad que trabaja con dicha etiqueta especial, de acuerdo con los más estrictos criterios de rentabilidad económica.

La opción de utilizar un medio propio dentro de la Administración del Estado deberá asimismo superar un estándar mínimo de calidad y eficiencia que ponga de manifiesto la necesidad de recurrir a este tipo de servicios sin pasar por las exigencias de una contratación pública en toda regla. Para ello se establece la obligación de acompañar una memoria justificativa de garantía con un informe específico de la IGAE que sirva para otorgar la declaración de medio propio con las siglas identificativas ‘MP’. Solo a partir de este salvoconducto se entenderá que una institución, organismo o ente público está en condiciones de trabajar con carácter prioritario para el Estado.

El marco jurídico previsto para regular las relaciones internas en el seno del sector público contempla la aplicación de todos estos nuevos requisitos, tanto a los medios propios que se creen en el futuro como los ya existentes en el ámbito estatal, para quienes marca un plazo de adaptación de seis meses.

En un momento especialmente crítico para la licitación pública, es si cabe más significativa la aplicación de normativas que eviten que la encomiendas de gestión se convierta en coartada legal que permite esquivar el concurso público.

Foto: Ineco.

Foto: Ineco.

En este sentido la nueva ley prevé que las encomiendas de gestión no podrán tener por objeto prestaciones propias de los contratos regulados en la legislación de contratos del sector público. En tal caso, su naturaleza y régimen jurídico se ajustará a lo previsto en ésta.

La característica de la encomienda de gestión es que su empleo ha de ser una excepción a la aplicación de la legislación de la contratación pública y por esto ha sido perfilada por la doctrina del Tribunal de Justicia de la Unión Europea (TJUE) en aplicación de las Directivas Comunitarias, lo que ha provocado sucesivas modificaciones de nuestra legislación para adaptarse a las exigencias comunitarias. La culminación de esta adaptación se deberá llevar a cabo cuando España aborde la transposición de la Directiva 2014/24/UE sobre contratación pública. Sin bien, sobrepasado el plazo del 18 de abril de 2016 dado por Europa para trasponer la directiva que modificará la Ley de Contratos del Estado, se pasa a aplicar por defecto la directiva, por encima de la legislación de cada Estado, en todos aquellos aspectos que sean divergentes.

Esta aplicación directa podría suponer además otros cambios sustanciales en el panorama español, por ejemplo la desaparición de las subastas abusivas en la contratación con las administraciones con bajas de hasta el 75%, ya que la regla comunitaria reconoce el valor del trabajo intelectual, es decir, la calidad del proyecto, y recomienda preponderarlo a la hora de adjudicar contratos de ingeniería.

La directiva permite que se puedan llegar a adjudicar contratos solo con base en criterios de calidad y a tipos fijos, puntos incompatibles hasta ahora con la ley española, que obliga a premiar el precio.

Las nuevas reglas son en definitiva, una gran oportunidad para ayudar a hacer la contratación pública más eficiente, transparente y favorable para las PYME y promover un verdadero sistema equitativo en sectores de actividad que han sido víctimas de la escasa inversión pública durante los años de crisis y recesión.

Susana de la Puente Toral

Bibliografía: Resolución de 13 de octubre de 2015, aprobada por la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con el Informe de fiscalización de las encomiendas de gestión de determinados Ministerios, Organismos y otras Entidades públicas llevadas a cabo al amparo de la legislación que habilita esta forma instrumental de gestión administrativa. Informe de Fiscalización de la utilización de la encomienda de gestión regulada en la legislación de contratación pública por los Ministerios, Agencias y Organismos Autónomos del Área Político–Administrativa del Estado, ejercicios 2008 – 2012, aprobado por el Pleno del Tribunal de Cuentas el 28 de noviembre de 2013. Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público DIRECTIVA 2014/24/UE DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 26 de febrero de 2014 sobre contratación pública y por la que se deroga la Directiva 2004/18/CE.